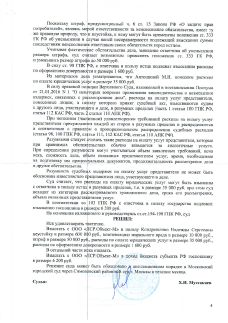

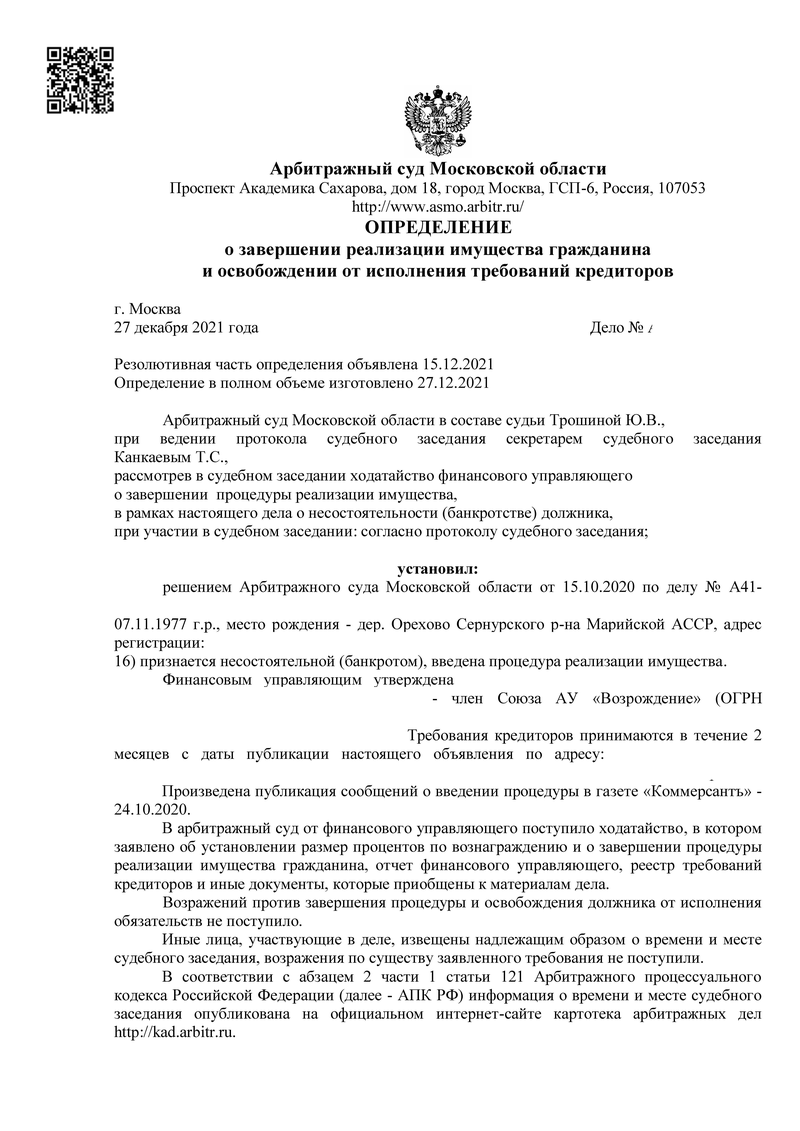

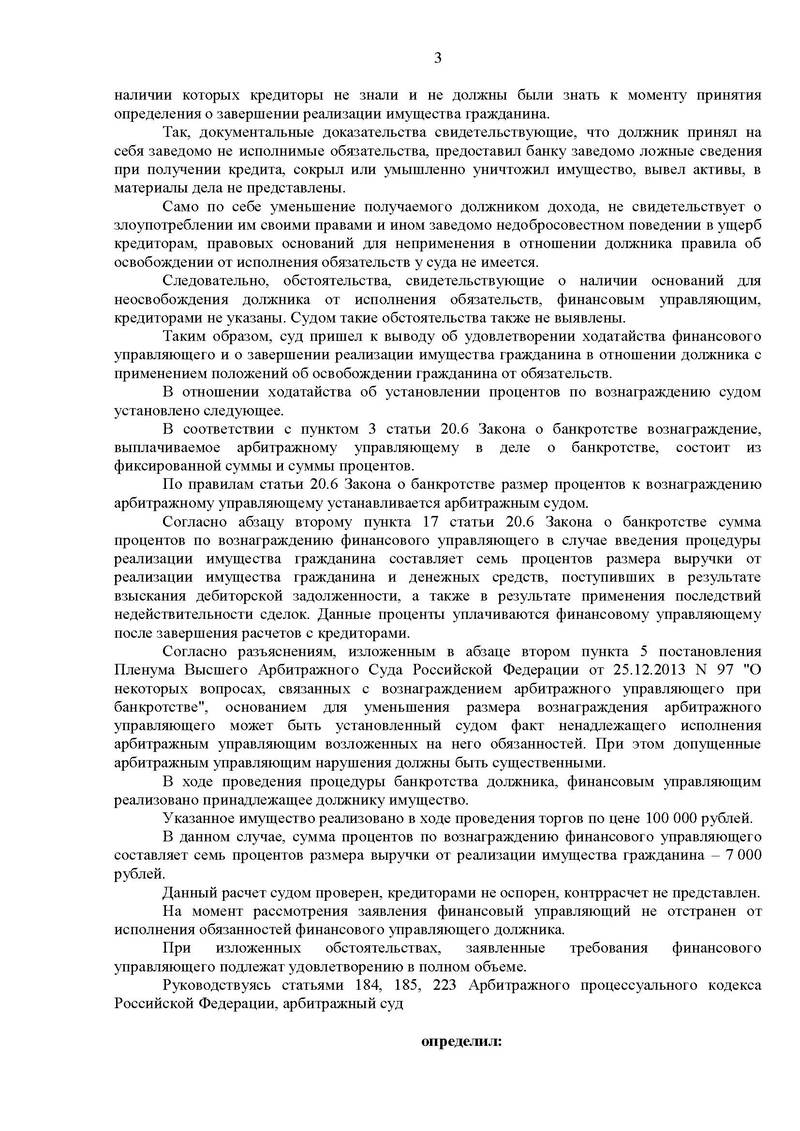

Какие долги не списываются при банкротстве физических лиц?

С 2015 года физические лица имеют возможность объявлять себя банкротами. Эта процедура, которая проводится через суд или МФЦ, позволяет избавиться от неподъемных долговых обязательств и законно списать долги. Однако есть такие категории задолженностей, которые остаются неизменными даже после объявления должника банкротом и которые он по-прежнему обязан вернуть. Рассказываем, какие долги не списываются при банкротстве и что делать, чтобы избавиться от максимально возможной суммы задолженности.

Содержание

- Какие долги нельзя списать

- Текущие платежи

- Возмещение вреда, который был причинен здоровью, имуществу и жизни

- Алименты

- Заработная плата и выходное пособие

- Долги по субсидиарной ответственности

- Полный отказ от списания

- Обман или предоставление недостоверных сведений суду или управляющему

- Злостное уклонение от выплат по обязательствам

- Фиктивное либо преднамеренное банкротство

- Реструктуризация и мировое соглашение

- Мировое соглашение

- Реструктуризация

- Нужна юридическая консультация?

Какие долги нельзя списать

Процедура списания основана на нормах Федерального закона №127-ФЗ, в нем же указан перечень долговых обязательств, которые списываются через банкротство. В первую очередь, это долги перед МФО и банками, частным лицам и государственным организациям. Однако есть и такие выплаты, которые придется возвращать в любой ситуации. Дадим разъяснения по банкротству физических лиц: какие долги не списываются в этом случае.

Текущие платежи

Под текущими платежами понимаются обязательства, которые возникают в процессе банкротства. Процедура внесудебного банкротства через МФЦ не быстрая: она длится 6 месяцев, банкротство через суд обычно продолжается дольше. В этот период у должника возникают текущие обязательства, в том числе:

- оплата коммунальных услуг;

- плата за интернет, телефон;

- налоги и сборы, срок уплаты которых приходится на период процедуры;

- штрафы;

- арендная плата.

После реализации активов эти платежи будут погашаться первыми. Только после того, как они будут закрыты полностью, деньги начнут получать другие кредиторы. Если же активов нет, долги за текущие платежи сохранятся и будут взыскиваться после суда.

Возмещение вреда, который был причинен здоровью, имуществу и жизни

Банкроты не освобождаются от обязанности возместить компенсацию:

- вреда жизни и здоровью третьих лиц;

- вреда имуществу третьих лиц, если он причинен по грубой неосторожности либо умышленно.

Если такие задолженности не погашаются после реализации конкурсной массы, они будут взыскиваться в дальнейшем по общим правилам.

Алименты

Алиментные платежи неразрывно связаны с личностью гражданина, и долги по ним не спишут в процессе признания финансовой несостоятельности. Более того, на протяжении всего времени, пока продолжается процедура, финансовый управляющий будет отчислять выплаты получателям алиментов, если у должника есть какой-либо доход.

Даже если соглашением между супругами установлена большая сумма алиментов (например, 70% дохода на двоих детей), она не уменьшается при банкротстве и будет отчисляться в полном объеме. После реализации имущества непогашенный остаток долга по таким платежам будет взыскиваться с банкрота приставами.

Заработная плата и выходное пособие

Несмотря на то, что статус ИП ликвидируется в процессе банкротства, если это не было сделано до суда, предприниматель не будет освобожден от необходимых выплат наемным работникам. Он обязан произвести с ними расчеты:

- по заработной плате;

- по больничным и отпускам;

- по выходным пособиям.

![]()

Долги по субсидиарной ответственности

Субсидиарная ответственность – особый вид задолженности, возникающий после банкротства юрлица, которым руководил должник либо был причастен к руководству – например, являлся директором либо главным бухгалтером. О субсидиарной ответственности говорят, если действия должника привели компанию к финансовой несостоятельности.

Размер задолженности в этом случае определяется после того, как юридическое лицо было объявлено банкротом. Как правило, это довольно большие суммы, поэтому от таких долгов стараются избавляться еще в процессе банкротства компании.

Полный отказ от списания

Выше речь шла о том, какие долги не списываются при банкротстве даже при аннулировании остальных. Иными словами, в перечисленных случаях гражданин может быть избавлен от задолженности банку, но при этом с него по-прежнему будут удерживаться выплаты по алиментам или по текущим платежам. Однако есть ситуации, когда суд может полностью отказать в освобождении от долговых обязательств, в том числе тех, которые должны списываться по общему правилу.

Обман или предоставление недостоверных сведений суду или управляющему

Если гражданин утаивает имущество либо передает финуправляющему неверные сведения о нем, и это будет доказано, суд не освободит должника от обязательств. Например, так происходит в том случае, если он не предоставляет документы о счетах, депозитах или данные о средствах на электронных кошельках.

К этой категории относятся и неверные сведения, которые были указаны при оформлении кредита или займа. Это может быть, например, недостоверная информация о месте работы или уровне дохода.

Злостное уклонение от выплат по обязательствам

Неосвобождение от долгов грозит, если кредиторам удастся доказать, что гражданин имел возможность отдавать деньги, но не делал этого. К этой же группе причин относятся действия должника, которые приводили к росту суммы задолженности. Факторами, которые в данном случае играют против гражданина, являются:

- отказ в предоставлении в суд сведений о месте работы и доходах;

- попытки уничтожить имущество, чтобы избежать его реализации.

Фиктивное либо преднамеренное банкротство

Под фиктивным банкротством понимается ситуация, когда заявление о несостоятельности заведомо ложное. Это означает, что видимость сложного финансового положения только создается, а на самом деле должник имеет возможность рассчитываться по обязательствам. Чтобы избежать этого, он может:

- скрывать имущество, находящееся за рубежом;

- выводить деньги в офшорные счета;

- подписывать фиктивный договор займа.

Как попытка фиктивного банкротства рассматриваются и сделки, совершенные должником за последние три года до подачи заявления. Особое подозрение вызывают договоры дарения, а также сделки с родственниками, при которых имущество продавалось по заниженной стоимости. Часто подобные сделки рассматриваются как попытка исключить имущество из конкурсной массы.

![]()

Наши кейсы

Реструктуризация и мировое соглашение

Все сказанное выше касается списания задолженности при банкротстве через реализацию имущества. Однако возможен и иной исход – в том случае, если долги не признаются безнадежными, и гражданин может погашать их, но не на тех условиях, которые указаны в кредитном договоре. Долги в такой ситуации не списываются полностью, но кредитор предлагает более удобный график их погашения. Такую возможность предусматривают мировое соглашение и реструктуризация.

Мировое соглашение

Это документ, который подписывается должником и кредитором с целью урегулирования спора. В нем указываются новые условия, на которых будет выплачиваться долг – например, кредитор предлагает обновленный график выплат, а также списывает штрафы и пени, которые были начислены за время просрочки. Мировое соглашение будет действительным только в том случае, если его подписали обе стороны – нельзя обязать должника принять условия, предлагаемые кредитором.

Реструктуризация

Еще один способ урегулирования спора и создания более удобных условий для выплат – реструктуризация. Она может предполагать, например, увеличение срока действия кредитного договора с одновременным уменьшением суммы ежемесячных выплат. Отличия реструктуризации от мирового соглашения:

- согласие должника не обязательно – план реструктуризации утверждает суд, если кредиторы докажут, что у гражданина есть финансовые возможности для его исполнения;

- условия реструктуризации определяются собранием кредиторов совместно с должником и направляются финуправляющему, в то время как в мировом соглашении они могут быть любыми, устраивающими обе стороны.

Нужна юридическая консультация?

Несмотря на то, что возможностью списания задолженности через банкротство пользуется все больше граждан, эта процедура и ее правила для многих остается непонятными. В том числе существует немало заблуждений о долгах, которые не будут списаны. Например, многие считают, что если есть обязательства, не подлежащие списанию, то процедура банкротства невозможна в принципе. Это не так: допускается частичное списание, при котором гражданин будет освобожден от выплат банкам и МФО, но сохранит долги, перечисленные выше и не подлежащие списанию.

![]()

Так, всегда оспаривается дарение имущества, которое было совершено в то время, когда уже существовали долги. Вероятнее всего, будут оспорены сделки с родственниками и близкими людьми, особенно если стоимость имущества существенно занижена. Однако если цена, по которой было продано имущество, соответствует рыночной, а сделка совершена с третьим лицом, не связанным с должником – суды обычно отказывают в признании таких договоров недействительными и встают на сторону третьего лица.

Чтобы учесть все нюансы и пройти процедуру банкротства с минимальными потерями, стоит заручиться поддержкой юристов. Это особенно важно после октября 2022 года, когда был отменен мораторий на банкротство, действующий с марта. Инициировать банкротство теперь может не только сам должник, но и кредитор, получающий в этом случае преимущества:

- возможность выбрать СРО, из состава которой судом будет назначен финуправляющий, ведь от его активности и грамотности во многом зависит исход дела;

- дополнительные возможности по выявлению активов должника, который при процедуре банкротства обязан предоставить полную информацию о своих доходах и счетах;

- возможность получить информацию о сделках гражданина, совершенных за последние три года, и оспорить их, поскольку в рамках процедуры банкротства действуют особые нормы оспаривания сделок;

- возможность проводить розыск счетов не только в банках РФ, но и за границей.

![]()

Главный финансовый эксперт

12 лет опыта

более 100 выигранных дел

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Комментарии