Как оформить кредитные каникулы?

Каждый банк при кредитовании своих клиентов рассчитывает на плодотворное сотрудничество и своевременные выплаты. При этом сегодняшняя статистика показывает, что количество “проблемных” кредитов растет от года к году. События последних лет постоянно приводят к снижению доходов населения, вследствие чего у многих людей возникают просрочки. Логично, что кредиторов не устраивает такой ход событий и им приходится предпринимать все возможные действия для нормализации своего кредитного портфеля. Чтобы принудительно забрать деньги, требуется обращаться в суд. Для банка это потеря времени и денег, судебное разбирательство длится далеко не один день и весь процесс обходится не бесплатно. Гораздо проще договориться с должником в индивидуальном порядке, без обращения в суд. Один из вариантов — это предоставление кредитных каникул. Что это такое? Как получить кредитные каникулы и регулируется ли это какими-либо законодательными актами?

Содержание

- Что такое кредитные каникулы?

- Кто может воспользоваться кредитными каникулами?

- Ограничения по получению кредитных каникул

- Какие документы нужны для получения кредитных каникул?

- О «подводных камнях»

- Дополнительные основания для оформления каникул

- Что делать, если банк отказал?

- Списание долгов - это возможно?

Что такое кредитные каникулы?

Теоретически, кредитные каникулы — это период, когда заемщик освобождается от необходимости вносить ежемесячные платежи по кредиту, при этом никаких штрафов и неустоек банк за это не начисляет. Ранее банки на своё усмотрение предоставляли те самые «каникулы» своим клиентам. Но сейчас на фоне вводимых экономических санкций на законодательном уровне при определенных условиях банки обязали предоставлять отсрочку. Причем это актуально по отношению как к физическим лицам, так и предпринимателям — представителям малого, среднего бизнеса.

![]()

Регулируется предоставление отсрочки ФЗ №106. То есть, если соблюдены определенные условия, то банк попросту не вправе отказать в предоставлении каникул тем, кто подал заявку и соответствующий пакет документов.

Если же достаточных оснований для предоставления каникул нет, то вместо этого банк вправе предложить:

- рефинансирование;

- реструктуризацию задолженности.

Отказ в предоставлении отсрочек в этом случае с его стороны не будет являться законодательным нарушением.

Кто может воспользоваться кредитными каникулами?

Кредитные каникулы в 2022 году могут оформить все заемщики, но при соблюдении следующих условий:

- Доход гражданина уменьшился более чем на 30% по сравнению со среднемесячным доходом за предыдущий год.

- На момент обращения с соответствующим заявлением о предоставлении льготного периода в отношении кредитного договора заемщика не действуют ипотечные каникулы.

- Сумма предоставленного кредита не превышает установленный лимит.

- Кредитный договор оформлен до 1 марта 2022 года.

Также если у физического лица возникла сложная финансовая ситуация в жизни, то он тоже вправе подать заявление на предоставление отсрочки. Банк в этом случае вправе отказать. Только это будет достаточным основанием для того, чтобы гражданин в дальнейшем подал заявление на банкротство, эта процедура избавит его от необходимости оплачивать ранее взятый кредит. И все его задолженности при этом будут списаны по решению суда. То есть каких-либо претензий в дальнейшем банк предъявлять не сможет. Именно поэтому сейчас вероятность получения кредитных каникул — очень высокая. Банки не заинтересованы в том, чтобы их клиенты становились банкротами, так как для финансовой организации — это потеря денег.

Ограничения по получению кредитных каникул

Законодательно предусмотрено, что банк обязан предоставлять кредитные каникулы всего 1 раз за период действия кредитного договора. Практика показывает, что граждане этой возможностью могут воспользоваться не более 3 раз по каждому имеющемуся кредитному договору. В остальных случаях заемщик признается как несостоятельный, банк подаёт в суд, чтобы провести распродажу имущества и активов должника и на вырученные средства хотя бы частично закрыть задолженность.

Суммы займов, по которым физические лица вправе оформить каникулы:

- по «кредиткам» (кредитным картам) — до 100 тысяч рублей;

- по потребительским займам — до 300 тысяч рублей;

- по автокредитам, взятым на приобретение нового или поддержанного автомобиля — до 700 тысяч рублей;

- по ипотеке — от 3 до 6 миллионов рублей (в зависимости от региона, где приобреталась недвижимость).

![]()

Наши кейсы

Какие документы нужны для получения кредитных каникул?

Как оформить кредитные каникулы? Предварительную заявку сейчас чаще всего можно подавать через сайт банка. Далее необходимо обратиться в ближайшее отделение и предоставить следующий перечень документов:

- заявление;

- подтверждение текущего уровня дохода или потерю работы;

- подтверждение снижения уровня дохода (например справка 2-НДФЛ за предшествующие месяца).

Дополнительно можно предоставить скан-копию трудовой книжки, а также выписку, подтверждающие, что вы стали на биржу труда (о постановке на учет, если гражданин сейчас числится в качестве безработного).

Документы предоставить нужно, как правило, в течение 90 дней с момента отправки предварительной заявки. Банк на своё усмотрение имеет право запросить дополнительные документы для подтверждения финансового положения заемщика, если посчитает это необходимым.

![]()

О «подводных камнях»

Хоть закон о кредитных каникулах и направлен на защиту заемщиков от усугубления сложного финансового положения, следует помнить о следующих «нюансах»:

- преимущественно отсрочки предоставляют на период от 3 до 12 месяцев;

- нередко банки под видом кредитных каникул попросту меняют условия кредитного договора, тем самым увеличивая процентную ставку, а это можно сделать только по обоюдному соглашению сторон;

- при предоставлении каникул банк обязан выдать дополнение к основному договору, его рекомендуется дополнительно изучить вместе с юристом, чтобы финансовая организация не навязывала оплату дополнительной страховки или обязательное увеличение процентной ставки.

И каникулы никак не влияют на кредитный рейтинг потенциального заемщика, в бюро кредитных историй эта информация тоже не отражается. Но нередко из-за этого банк в дальнейшем отказывает в сотрудничестве или в выдаче новых займов. Так что подавать заявку следует в том случае, если у должника уже действительно сложная финансовая ситуация и он попросту не может выполнять взятые на себя ранее обязательства.

Дополнительные основания для оформления каникул

Дополнительные основания, при которых предоставляются кредитные каникулы для физических лиц, на практике следующие:

- увольнение или сокращение штата компании;

- форс-мажорные ситуации, которые коснулись как самого заемщика, так и членов его семьи;

- рождение ребенка;

- потеря кормильца в семье;

- заболевание, из-за которого заемщик временно признается нетрудоспособным или если лечение подразумевает существенные финансовые затраты.

Любое из перечисленных оснований требуется подтверждать документально.

Что делать, если банк отказал?

К сожалению, такие случаи тоже встречаются. Даже если гражданин был уволен, стоит на учете в центре занятости и предоставил все необходимые документы, банк вправе отказать, если не соблюден весь перечень условий. При таком раскладе следует рассмотреть следующие варианты выхода из ситуации:

- Рефинансирование. Вариант для тех, у кого кредитная история не испорченная, и есть возможность взять кредит в другом банке. Кстати, это также позволит снизить итоговую процентную ставку.

- Если рефинансирование невозможно из-за имеющихся просрочек, то следует запросить реструктуризацию задолженности.

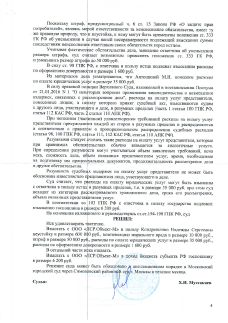

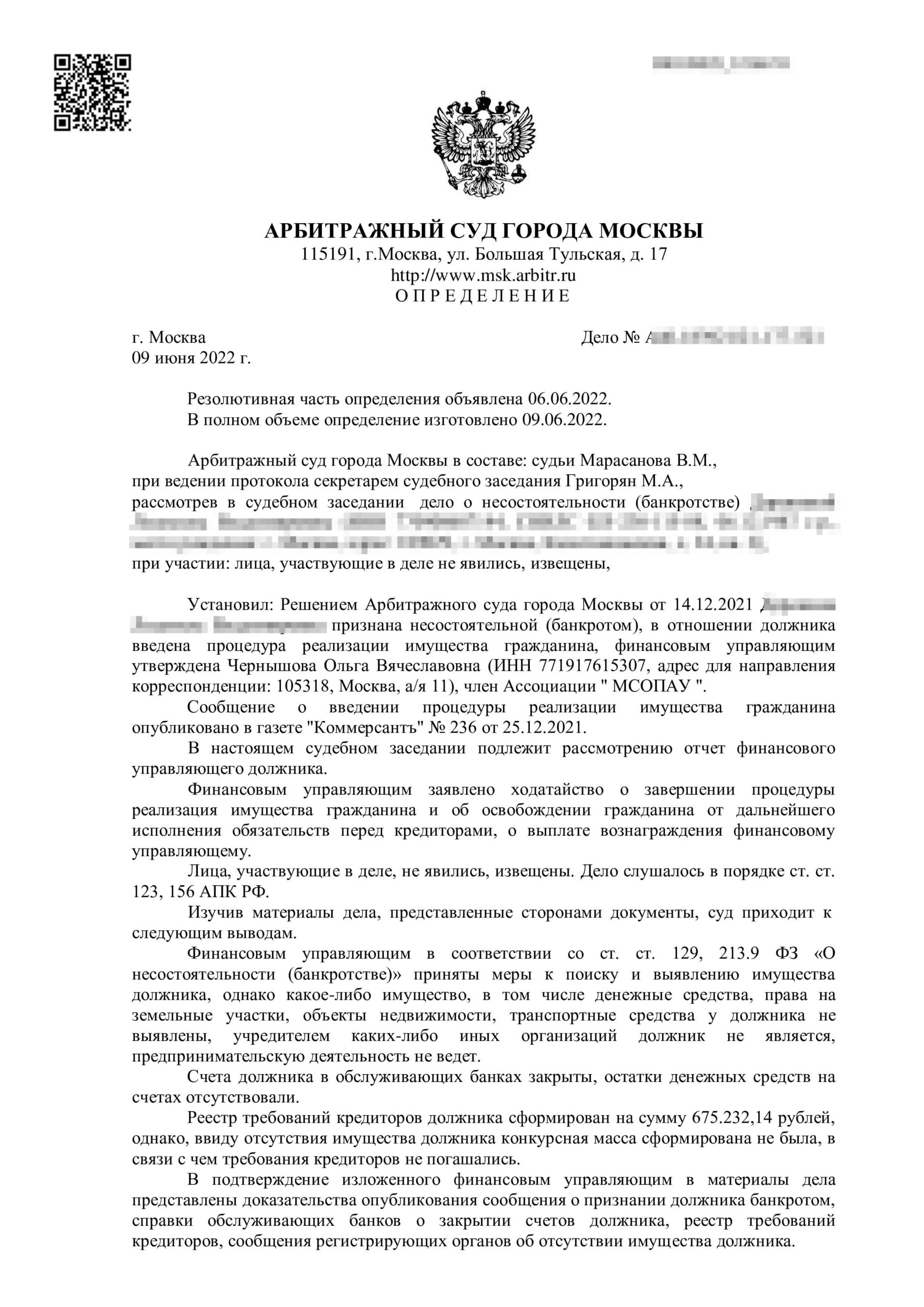

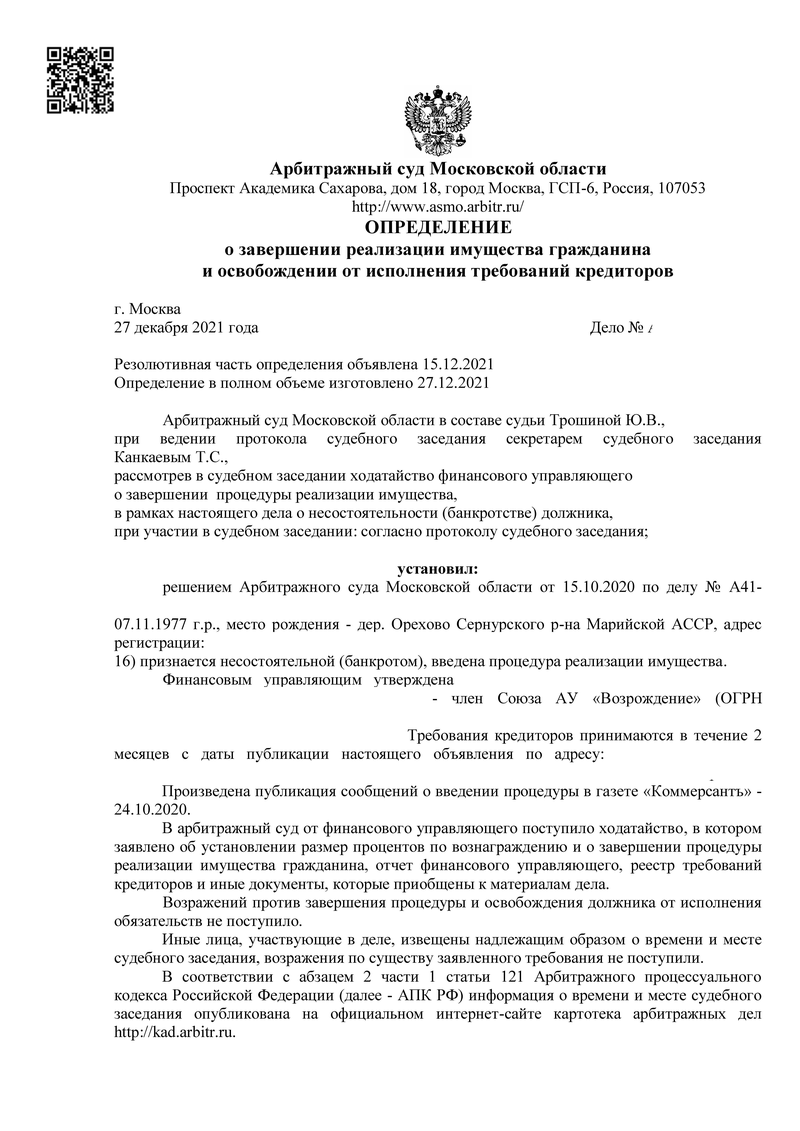

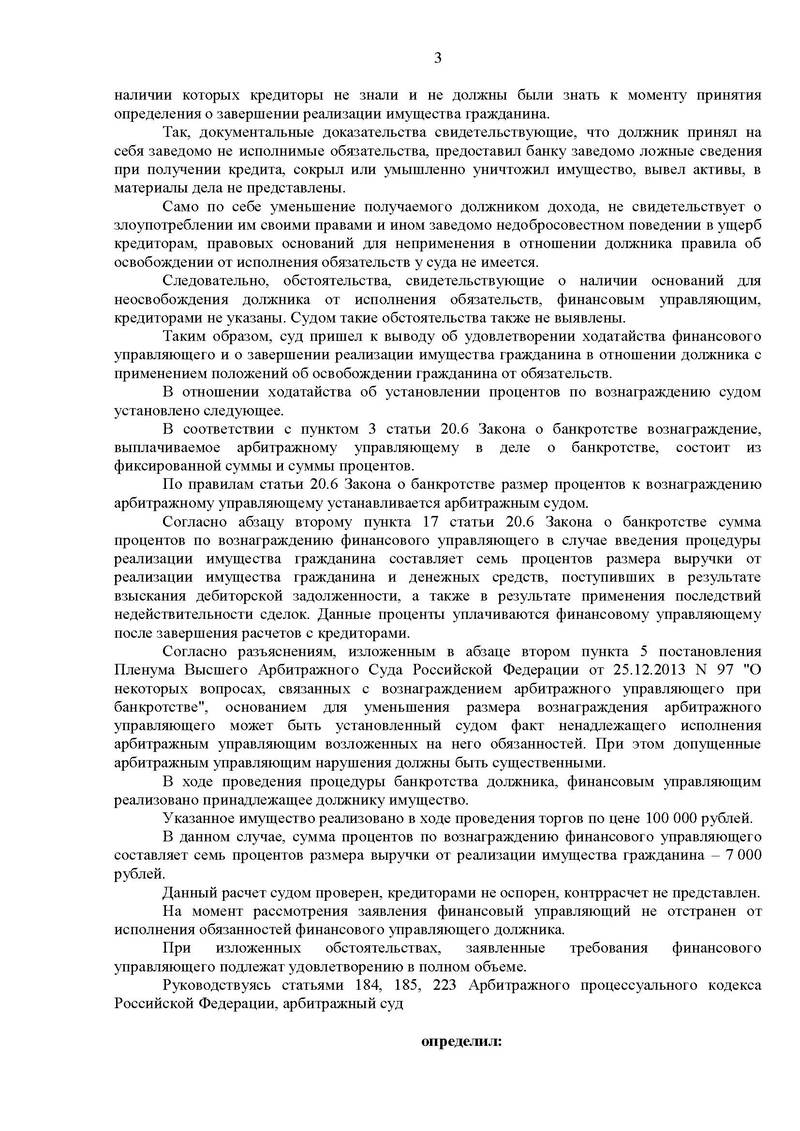

Но если банк не соглашается и на реструктуризацию, то тогда единственно правильный выход — это обращение в Арбитражный суд с просьбой о признании гражданина банкротом. Это обязательно нужно делать, если общая сумма задолженности превышает 500 тысяч рублей и должник не может продолжать выполнять свои финансовые обязательства. При соответствии всем параметрам для списания долга, в конце процедуры гражданин освобождается от выполнения дальнейших обязательств по договору, иными словами — вся задолженность перед кредиторами списывается.

| Критерий сравнения | Реструктуризация | Рефинансирование | Кредитные каникулы |

| Кто предоставляет | Банк, который ранее выдал кредит | Другой банк | Банк, который ранее выдал кредит |

| Особенности | Изменение условий договора (продление), что позволит уменьшить ежемесячную сумму | Кредит погасит другой банк, с которым будет заключен новый договор | Уменьшение или полная отмена ежемесячных платежей на определенный срок |

| Условия | Долг вырастет, хотя будет предоставлено больше времени на его выплату по новому графику | Вернуть деньги все равно придется, ежемесячный платеж возможно удастся уменьшить | Долг придется вернуть, но выплачивать его нужно будет только после окончания кредитных каникул |

| Для кого подходит вариант | Для тех, у кого уменьшился доход | Для тех, у кого много небольших кредитов и займов | Для тех, у кого есть долгосрочный кредит, но в связи со сложной финансовой ситуацией нет возможности сейчас выполнять свои финансовые обязательства |

Списание долгов — это возможно?

В 2022 году в связи с произошедшими событиями многие ожидали не кредитные каникулы, а кредитную амнистию. Слухи активно распространялись и люди ожидали полного списания долгов всем и каждому. К сожалению, в реальности такой сценарий маловероятен. Кредитная амнистия это серьезный удар по экономике страны, к такому на текущий момент она не готова.

![]()

Подытожим, что такое кредитные каникулы? Это отсрочка по выплате кредита, которую предоставляет банк. Но получение подобной отсрочки не всегда гарантировано и сопряжено с многими юридическими нюансами. Самым надежным выходом из сложной финансовой ситуации по прежнему остается списание долгов через арбитражный суд в процедуре банкротства.

Судебный юрист

7 лет опыта

более 250 выигранных дел

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Комментарии