Как законно не платить кредит?

Потеря работы, сложное финансовое положение в семье, затраты на лечение болезни, пандемия, мобилизация — всё это может стать причиной того, что у заемщика возникнут проблемы с выплатой долга. От подобной ситуации никто не защищен, а игнорирование своих финансовых обязательств всегда ведет к серьезными последствиями. Это могут быть различные санкции от кредиторов, начиная от начисления пеней, штрафов и неустоек за неуплату, и заканчивая судебными исками, влекущими за собой арест всех счетов, удержания с зарплаты напрямую через работодателя, арест и продажу имущества с аукциона, запрет выезда за границу.

Содержание

Как банки работают с должниками?

У каждого финансового учреждения есть собственный алгоритм, по которому они работают с должниками. Но в большинстве случаев, когда должники не платят по кредитным договорам, порядок следующий:

- В первые несколько дней максимально аккуратно банк или МФО напоминают должнику о необходимости совершить платеж. Это могут быть и СМС, и уведомления через приложение, и просто звонки от «робота». Всё это делается для того, чтобы клиент воспринимал финансовое учреждение как максимально лояльное и, соответственно, сотрудничал с ним.

- Если в первые дни договориться о внесении платежа не удалось, то банк или МФО применяют штрафные санкции, описанные в кредитном договоре. Как правило, это базовая неустойка или единоразовый штраф. Напоминания при этом учащаются. Также могут извещать о том, что кредитный долг может быть передан в факторинговую компанию, то есть, к коллекторам.

- Если прошло около 3-х месяцев, но должник так и не внес обязательный платеж по кредитному договору, то к работе подключается отдел по взысканию задолженности. И здесь начинают задействоваться уже все доступные методы влияния финансового учреждения на должника: письма с требованием внести платеж, более частые звонки, в том числе родственникам и на работу. Если сумма долга большая, то коллекторы могут также прийти домой или на работу, чтобы уточнить причину, по которой возникла просрочка и платежи не вносятся.

А вот в дальнейшем есть два основных пути, если клиент и далее не погашает кредит. Первый — это продажа долга факторинговой компании. Банк или МФО таким образом полностью избавляются от задолженности, а заемщик должен будет в индивидуальном порядке договариваться с коллекторами о том, каким образом он закроет кредит в ближайшее время. Второй вариант — это обращение кредитора в суд.

Законные методы избежать уплаты кредита

Можно выделить следующие варианты, как можно законно не платить кредит:

- договориться о предоставлении кредитных каникул;

- ждать истечения срока исковой давности;

- подать заявление о банкротстве физического лица;

- заблаговременно застраховать кредит от возможных чрезвычайных происшествий, после которых заемщик не сможет исполнять свои финансовые обязательства.

Как договориться о кредитных каникулах?

Как правило, этот вариант подходит только для банковских кредитов. В МФО в подобных «льготах» в большинстве случаев отказывают. Что потребуется? Отправить письменное заявление с просьбой о предоставлении кредитных каникул на определенный срок (обязательно указывать, на какой именно). Дополнительно нужно обосновать, по какой причине возникла необходимость воспользоваться такой возможностью.

![]()

Также отказ банка менее вероятен при следующих обстоятельствах:

- нетрудоспособность человека на протяжении 2 месяцев или больше (из-за получения травмы, прохождения лечения);

- заемщик оформил инвалидность (первая или вторая группа);

- в семье должника увеличилось количество иждивенцев (родился новый ребенок или кто-то из родителей нуждается в постоянном уходе);

- гражданин потерял работу (что подтверждается его постановкой на учет на биржу занятости).

Так называемые «ипотечные каникулы» — это гарантированное государством право для каждого гражданина. И с ними согласны абсолютно все лицензированные финансовые учреждения, которые занимаются выдачей ипотеки. Срок предоставления льготных каникул оговаривается с банком в индивидуальном порядке.

![]()

Истечение срока исковой давности

“Если не плачу кредит, что будет по достижении срока исковой давности?”, — один из самых популярных вопросов на бесплатных консультациях в нашей компании. Если говорить кратко, то банк потеряет какое-либо право на судебную защиту (то есть требовать через суд погашения долга можно, но в удовлетворении иска будет отказано). Однако он сможет это делать во внесудебном порядке. То есть напоминать о необходимости погасить кредит, отправлять письменные уведомления, пользоваться услугами коллекторов.

Срок исковой давности — 3 года с момента осуществления последнего платежа по кредитному договору, причем даже списание любой минимальной суммы со счета будет считаться оплатой и возобновит отсчет срока. Естественно, что все кредиторы отлично знают о такой законодательной норме. И если они подадут в суд до этого срока, и в процессе разбирательства будет вынесено решение в пользу банка, то выплачивать долг придется в любом случае. В случае невыплаты к процедуре взыскания задолженности будут подключены приставы.

![]()

Подача заявления о признании физического лица банкротом

Также всем гражданам РФ с 2015 года доступна возможность полностью избавиться от долгов (в том числе и штрафов, задолженностей по уплате налогов) через процедуру банкротства физического лица. Причем сделать это можно даже без обращения в суд. Заявление можно подавать двумя способами:

- через МФЦ (только если сумма долга на момент обращения не превышает 500 тысяч рублей);

- через Арбитражный суд (сумма долга не ограничена).

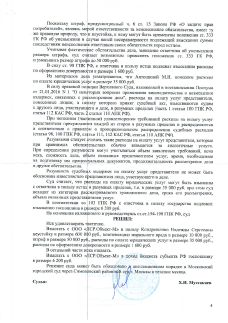

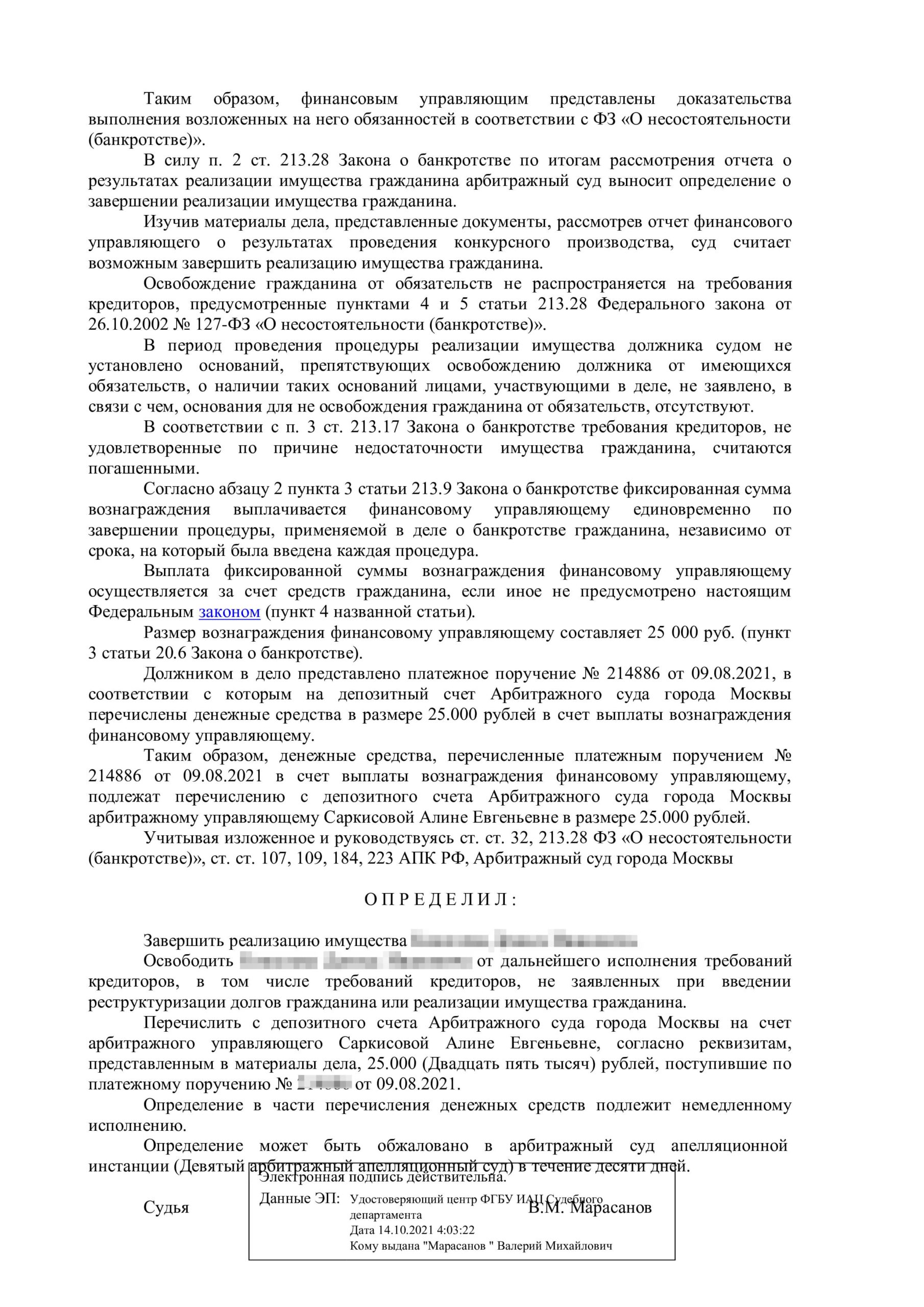

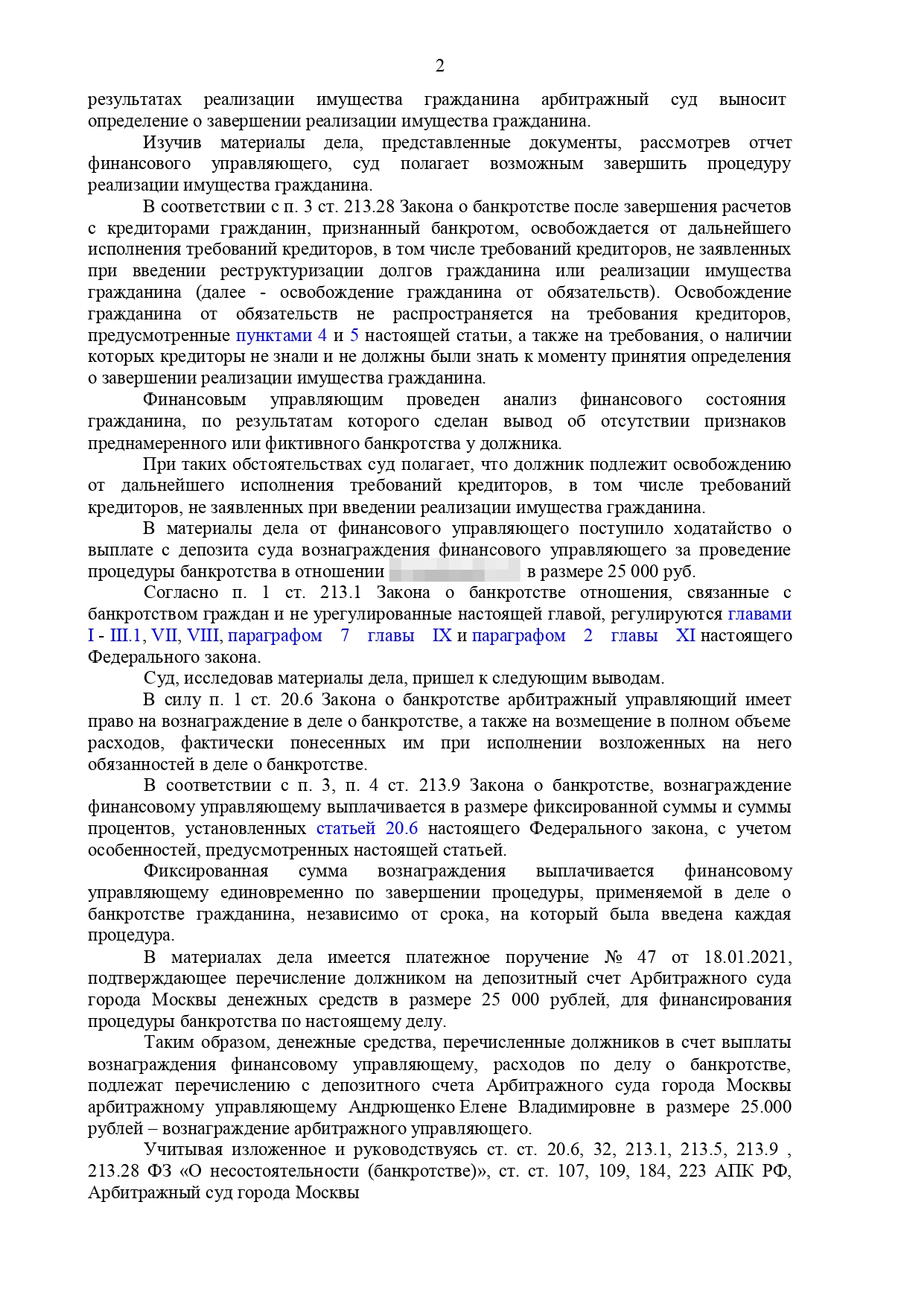

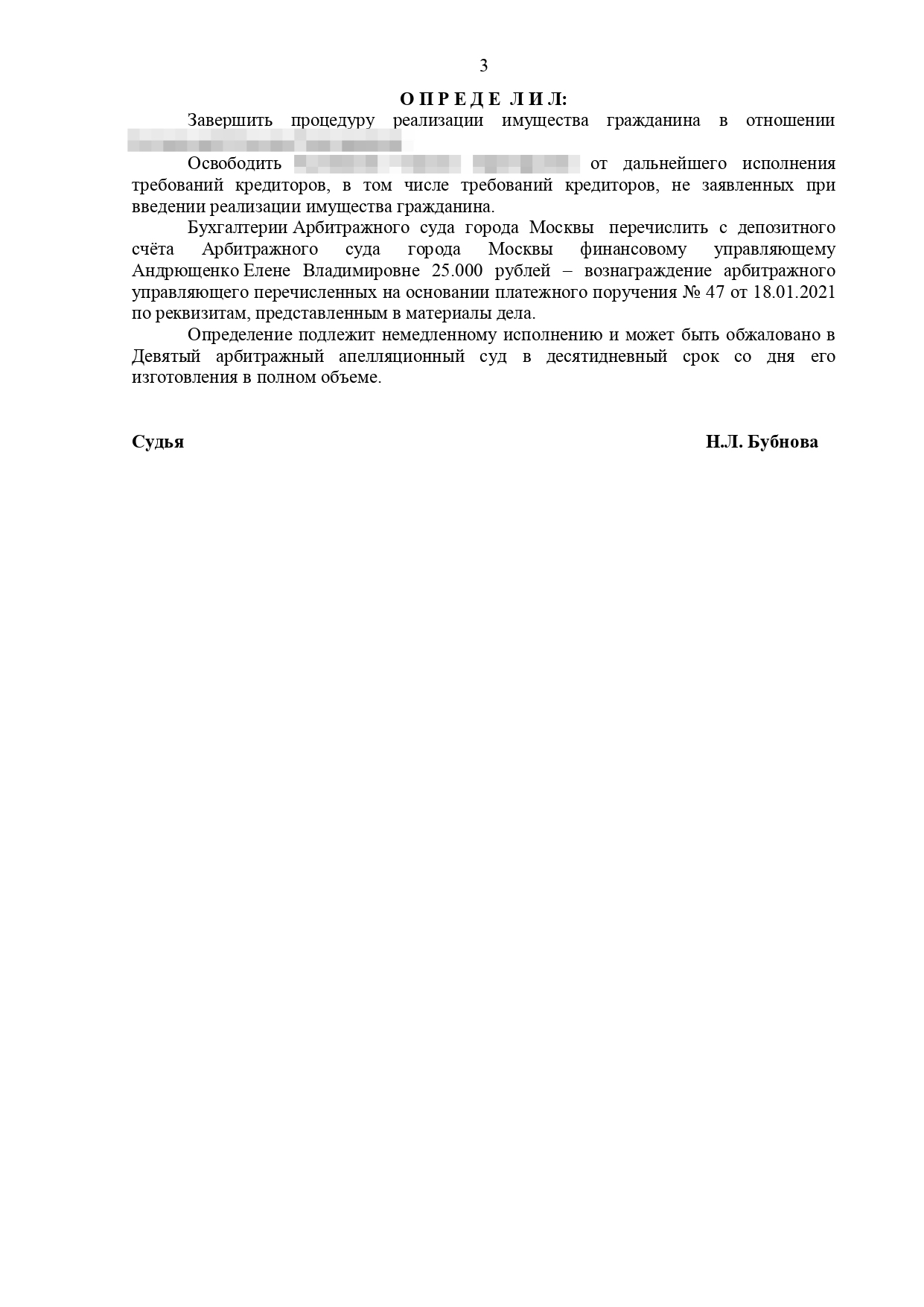

Финансовые затраты в процессе банкротства составят от 80 тысяч рублей (при обращении в МФЦ — бесплатно). Дополнительно будет назначен финансовый управляющий. Его задача — «договориться» с кредиторами о том, как закрыть все долговые обязательства заемщика. В процессе будет реализовано все имущество должника (кроме единственного жилья и прочего имущества, защищенного ст.446 ГПК РФ). Но если же у него активов нет, то долги действительно будут безвозмездно списаны.

Как только гражданин был признан банкротом, все кредиторы теряют возможность требовать уплаты долга. Все свои претензии они вправе предъявлять только через суд. И этот вариант, по мнению юристов, является самым предпочтительным. Потому что договоры займа и кредитные договоры будут аннулированы судом и при этом за гражданином не будет числиться никаких законодательных нарушений.

Процедура банкротства длится примерно 6 – 9 месяцев. В это время не получится брать новые кредиты, в том числе потребительские. И после оформления банкротства должник обязан будет указывать об этом факте при повторном обращении в МФО или банк. Признание банкротом возможно только 1 раз в 5 лет.

Наши кейсы

Страхование кредита

Сейчас практически все банки выдают кредиты только с подписанием страхового договора. В противном случае риск отказа в предоставлении кредита будет существенно выше, либо процентная ставка будет увеличена. Как правило, основанием для выплаты страховки является временная утрата трудоспособности (на срок от 2 месяцев и больше), получение инвалидности 1-й или 2-й группы, или уход из жизни.

Можно ли не платить кредит в таком случае? Да, но только обязательно нужно уведомить страховую компанию об этом, а также предоставить все запрашиваемые документы. Выплаты осуществляются после предъявления закрытого больничного листа, либо документов, удостоверяющих получение инвалидности, либо свидетельства о смерти. Суммы и лимиты возмещения зависят от конкретного страхового полиса.

Но недостатков у этого способа избежать уплаты кредита тоже достаточно. Например, страховые компании повсеместно саботируют исполнение своих обязательств. И нередко свои права защищать приходится в суде. В договоре может быть указано, что страховой случай наступает только тогда, когда утрата трудоспособности возникла по непреодолимым причинам. Если же это будет, к примеру, сахарный диабет 2-го типа, то страховая компания может избежать исполнения обязательств, сетуя на то, что болезнь возникла до оформления страхового полиса.

Почему стоит воспользоваться правом на списание долга через банкротство?

На текущий момент списание долгов через процедуру банкротства физического лица является единственным законным способом списать задолженности полностью и безвозвратно. В силу постоянно меняющейся ситуации как политической, так и экономической, никто не сможет вам гарантировать, что законодательство останется неизменным. Сейчас процедура максимально лояльна именно к должнику, защищает его интересы перед кредиторами.

Каждую ситуацию обязательно надо разбирать индивидуально с профессиональным юристом, участвующим в арбитражных процессах. Записаться на бесплатную консультацию и узнать, как не платить кредит законно, вы можете узнать на нашем сайте.

Главный финансовый эксперт

12 лет опыта

более 100 выигранных дел

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Комментарии