Банкротство физического лица: пошаговая инструкция на 2023-2024 год

Ещё в 2015 году в ФЗ о банкротстве была добавлена 10 глава “Банкротство гражданина”, позволяющая всем физическим лицам без исключения законно списывать свои долги через арбитражный суд. Это актуально в тех случаях, если гражданин по каким-либо причинам не может в полной мере исполнять свои долговые обязательства либо оплата в пользу одних кредиторов приводит к невозможности оплаты в пользу других. Что необходимо, чтобы инициировать процедуру банкротства, какие нюансы следует знать заблаговременно? И какие ограничения при этом могут быть наложены на гражданина? Читайте нашу статью, чтобы узнать.

Содержание

- Что такое банкротство физического лица?

- Кто имеет право подать заявление на банкротство?

- Условия для подачи заявления суд

- Условия для подачи заявления в МФЦ

- Объявление себя банкротом через суд

- Порядок банкротства через Арбитражный суд

- Объявление себя банкротом через МФЦ

- Порядок объявления себя банкротом через МФЦ

- Права физлица при банкротстве

- Преимущества и недостатки банкротства

- Юридическая помощь

Что такое банкротство физического лица?

Банкротство физических лиц — это процедура признания гражданина несостоятельным то есть не имеющим материальной возможности в полной мере исполнять свои финансовые обязательства, даже если будет реализовано все имеющееся у него имущество (кроме единственного жилья). Получение данного статуса позволяет полностью списать все долги и защититься от претензий со стороны кредиторов. По сути это закон, направленный на защиту интересов физических лиц от возможного произвола банков, микрофинансовых организаций и прочих кредиторов. Таким образом гражданин сможет полностью списать свои долги и остаться законопослушным, не нарушающим никаких действующих законов.

Кто имеет право подать заявление на банкротство?

Банкротство физических лиц в 2023-2024 году доступно для всех граждан с долгами от 50 тысяч рублей. Если сумма меньше, то рекомендуется лично обратиться к каждому кредитору с просьбой о реструктуризации задолженности, кредитор в свою очередь имеет право отказать на своё усмотрение и далее обратиться в суд.

Есть 2 варианта, как можно инициировать процедуру банкротства:

- Подать заявление в Арбитражный суд;

- Обратиться с заявлением в МФЦ.

Условия для подачи заявления суд

Чтобы подать заявление на признание гражданина банкротом в суд, должны быть соблюдены следующие условия:

- сумма долга — от трехсот тысяч рублей и более;

- у заявителя нет непогашенных судимостей по каким-либо “экономическим” статьям;

- заявитель не скрывает наличие имущества, активов (будут проводить специальную проверку).

Средние расходы при проведении данной процедуры в суде составят от 80 тысяч рублей. Это оплата всех пошлин, почтовых расходов, публикаций в ЕФРСБ (итоговая стоимость зависит от их количества), услуг финансового управляющего и так далее.

Условия для подачи заявления в МФЦ

Возможность подать заявление на банкротство во внесудебном порядке в МФЦ есть при соблюдении следующих условий:

- сумма задолженности — от 50 до 500 тысяч рублей;

- уже проводилось судебное заседание по вопросу взыскания задолженности по требованию кредитора (при этом должник проиграл);

- исполнительные производства в отношении должника окончены по п. 4 ч. 1 ст.46 229-ФЗ.

Расходы в данном случае — 0 рублей, процесс является бесплатным. Финансового управляющего привлекать не нужно, госпошлина отсутствует. А все почтовые расходы (для уведомления кредиторов, осуществления запросов в соответствующие гос реестры) — оплачивает государство.

Нужно учесть, что ограничение суммы в 500 тысяч учитывает и все штрафные санкции, пени, проценты и прочие начисления в рамках имеющегося кредитного договора. В подаваемом заявлении гражданин обязан перечислить абсолютно всех своих кредиторов и суммы долга.

Наши кейсы

Объявление себя банкротом через суд

Заявление рекомендуется подавать, когда наступили следующие условия:

- имеющегося имущества у должника недостаточно для покрытия всех долговых обязательств;

- должник предвидит сложности с оплатой обязательств в ближайшие 30 дней;

- от общего числа кредитных договоров просроченными окажутся 10% или более от общей суммы обязательств.

![]()

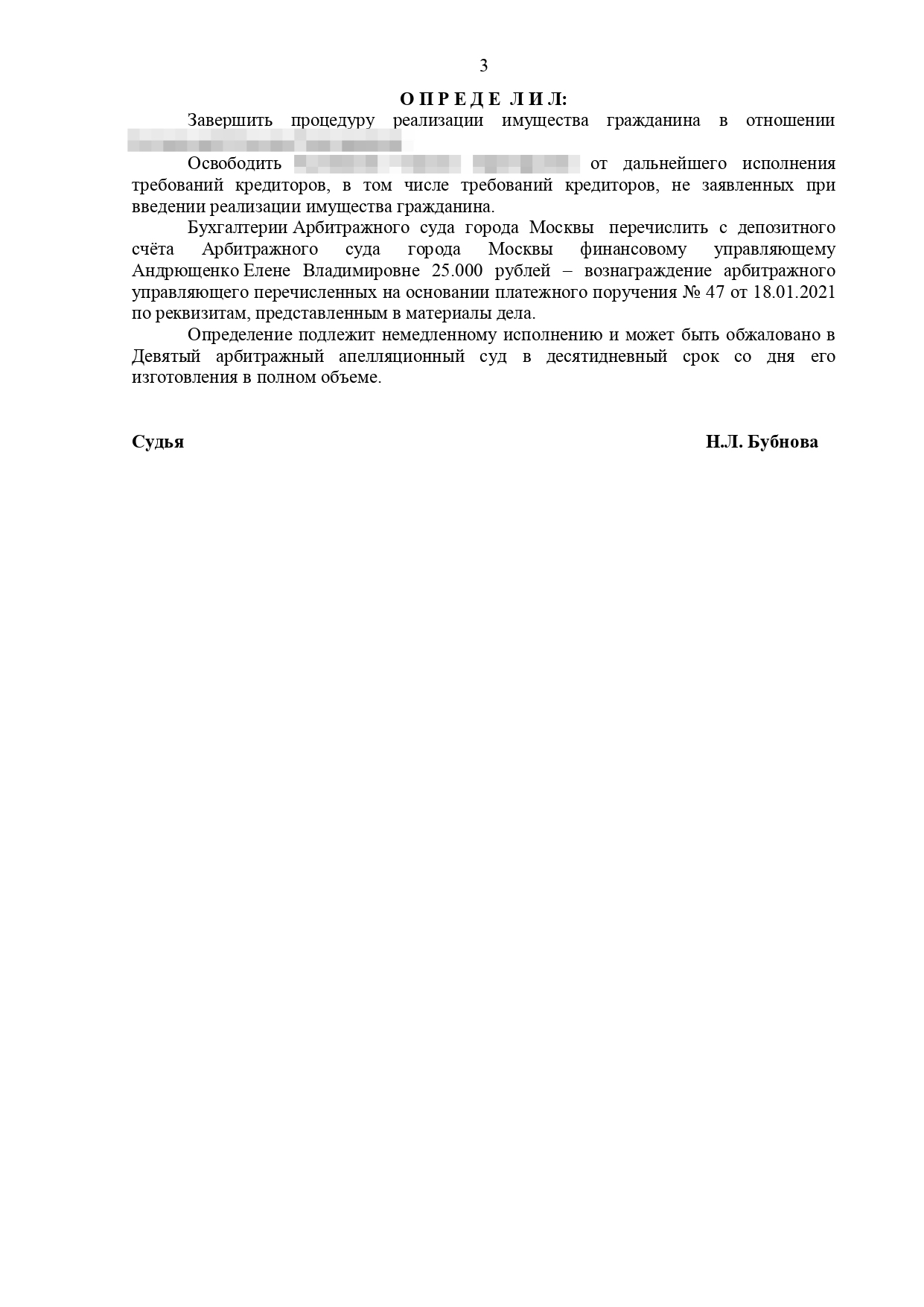

Порядок банкротства через Арбитражный суд

Пошаговое банкротство физических лиц при обращении в Арбитражный суд выглядит так:

- Подготовка документов для подачи заявления. Перечень в каждом случае индивидуальный. Главное условие: предоставить убедительные доказательства того, что гражданин не может исполнить свои финансовые обязательства. Также рекомендуется указать, что даже после реструктуризации задолженности исполнить их не получится. Это позволит сразу перейти к этапу реализации имущества.

- Составление заявления и его подача в Арбитражный суд. После его принятия будет назначена дата заседания.

- Проведение первого заседания. На основе полученной информации судья может ввести одну из процедур: реструктуризацию долгов или реализацию имущества.

- Реструктуризация. То есть перераспределение графика платежей, чтобы должник смог выплатить минимум 80% от текущей зафиксированной суммы задолженности в следующие 3 года. Введение реструктуризации не является обязательным этапом.

- Реализация имущества. Проводится только в случае невозможности реструктуризации либо после неисполнения обязательств по графику реструктуризации. При этом проводится опись имущества с последующей его продажей на аукционе (кроме единственного жилья).

- Рассмотрение отчета финансового управляющего и завершение процедуры. По сути, именно после этого гражданин официально освобождается от всех долговых обязательств перед всеми кредиторами.

![]()

Объявление себя банкротом через МФЦ

Заявление в МФЦ рекомендуется подавать, когда наступили следующие условия:

- общая сумма задолженности превысила 50 тысяч рублей (проценты, штрафы, пени — тоже учитываются);

- судебные заседания уже проводились по требованию кредитора (он подавал заявление), решение вынесено в его пользу;

- все исполнительные производства уже были окончены по п.4 ч. 1 ст. 46 Закона № 229-ФЗ.

Заявление подается по месту регистрации или проживания гражданина-банкрота.

Порядок объявления себя банкротом через МФЦ

Здесь алгоритм оформления банкротства гораздо проще нежели подача заявления в суд:

- Подготовить документы. Необходимо только заявление, а также список кредиторов.

- Составить список кредиторов, у которых есть финансовые претензии к гражданину. По каждому из них нужно предоставить контактную информацию, а также общую сумму задолженности (с расшифровкой: тело кредита, начисленные проценты, штрафы).

- Подать заявление в МФЦ. Пошлину уплачивать не нужно.

Рассмотрение дела о банкротстве при обращении в МФЦ будет длиться 6 месяцев. По сути это период, когда кредиторы имеют возможность предъявить к должнику свои дополнительные претензии.

Также в МФЦ вправе отказать в рассмотрении заявления. Повторное заявление в этом случае подать можно будет только через 30 дней. Причем основание может быть любым. Например, даже если заявитель просто допустит орфографическую ошибку в заполнении документа!

![]()

Права физлица при банкротстве

При банкротстве физического лица государство в полной мере защищает его интересы. А это означает, что у гражданина будут следующие права:

- Распоряжаться своим доходом в размере прожиточного минимума. Это те средства, которые у него не могут «отнять» ни при каких условиях.

- Владеть и пользоваться своим жильем. Если у гражданина всего 1 квартира или частный дом, то забрать их для реализации с аукциона — невозможно. Наличие детей, жены, супруга, родителей — не играет никакой роли.

- Оспаривать действия, решения и предложения кредиторов.

- Оспаривать действия и решения финансового управляющего (если заявление было подано в суд). Это нормальное явление, если специалиста выбирал кредитор. Ведь управляющий при этом может всячески способствовать защите интересов именно кредиторов.

![]()

Преимущества и недостатки банкротства

Банкротство физ. лиц имеет следующие преимущества:

- После подачи заявления банки, микрофинансовые организации и другие кредиторы теряют возможность обращаться к должнику. Все свои заявления, претензии они могут предъявлять только в рамках дела о банкротстве.

- С момента подачи заявления все аресты, судебные производства по долговым обязательствам — приостанавливаются, а после завершения процедуры аннулируются.

- Долги действительно будут списаны и можно будет начать жизнь “с чистого листа”. Причем аннулируются не только кредиты, но и административные штрафы, задолженности по оплате коммунальных услуг, налоги, долги по распискам физическим лицам и так далее.

- После завершения банкротства гражданин сможет как и ранее обращаться в банки, получать кредиты. Но на протяжении 5 следующих лет он обязан будет их уведомлять о ранее проведенной процедуре банкротства.

Недостатки тоже имеются:

- Повторное прохождение процедуры в последующие 5 лет — невозможно. То есть, если гражданин снова попадет в «долговую яму», то не сможет обратиться в суд или МФЦ для инициирования процедуры банкротства.

- В следующие 3 года гражданину запрещено быть на должности руководителя компании. Но, как правило, это ограничение легко можно обойти.

- Пока идёт процедура банкротства, то получать новые кредиты — невозможно.

- Пока идёт процедура банкротства на все расходные операции, сделки на сумму свыше 50 тысяч рублей требуется брать письменное разрешение у финансового управляющего.

Юридическая помощь

Любой человек имеет право на защиту своих интересов. Процедура банкротства кардинальным образом меняет жизнь должника, но готовиться к ней нужно осознанно и с пониманием дела. Если упустить детали или не предусмотреть риски, то результат может быть противоположным ожидаемому — долги не будут списаны.. Юрист предотвратит возникновение лишних финансовых трат и поможет выбрать финансового управляющего (в том числе отказаться от того, которого навязывают кредиторы).

![]()

Итого, банкротство физического лица — это лучший выход из ситуации для тех граждан, которые попали в «долговую яму» и не могут больше выполнять свои финансовые обязательства. Это абсолютно законная процедура без дополнительных обременений и с минимальными последствиями. Чтобы избежать непредвиденных обстоятельств и не потерять свой единственный законный шанс на новую жизнь, нужно грамотно составить заявление и собрать документы, которые в полной мере подтверждают финансовую несостоятельность гражданина, лучше всех это сделает команда профессиональных юристов.

Руководитель юридического отдела

8 лет опыта

более 300 выигранных дел

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Комментарии