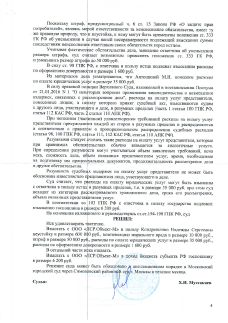

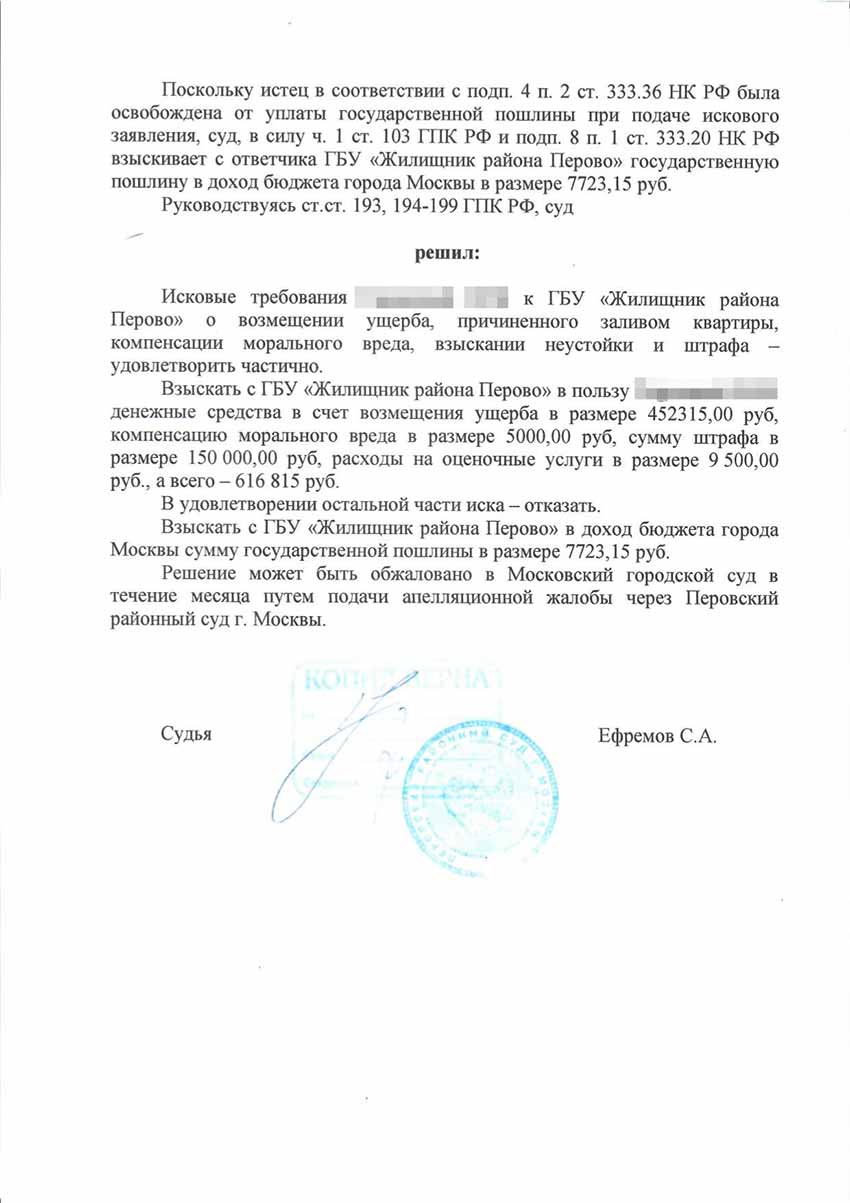

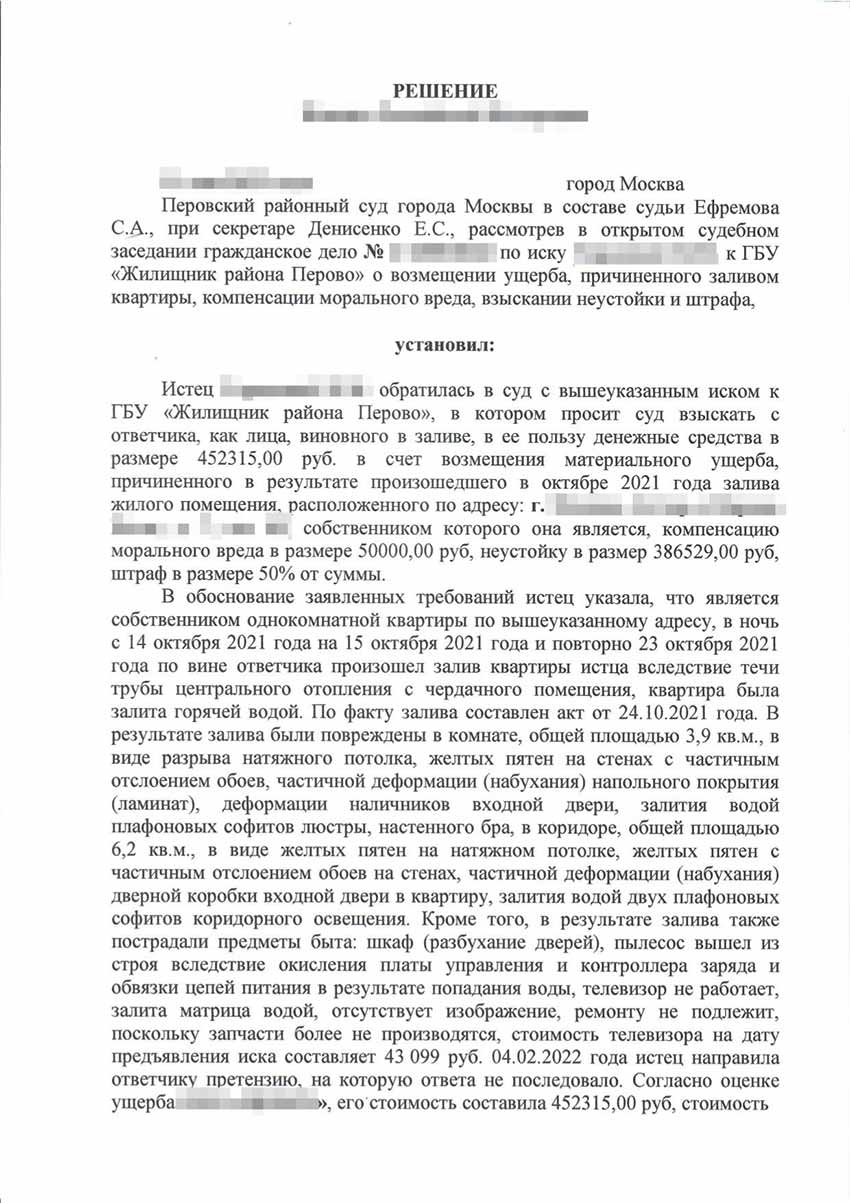

Затопили застрахованную квартиру: что делать, как получить выплаты

Рассмотрим распространенную ситуацию: затопили соседи сверху, а квартира застрахована – что делать? Это хороший вариант, поскольку со страховыми проблем возникает меньше, чем с виновниками происшествия. Но вы в любом случае можете обратиться к соседям, которые залили жилье. Многие идут на встречу, частично или полностью компенсируют расходы. Мы предоставляем услуги юриста по компенсации ущерба при заливе квартиры. Помощь может потребоваться и пострадавшей, и виновной стороне. Также предоставим консультации по вопросам, как правильно застраховать недвижимость, что нужно учитывать. При обращении к страховщику нужно учитывать ряд тонкостей. В день обращения никто деньги вам не даст – нужно вести переписки с компанией, возможно, выносить спор в суд. Но если вы делаете все правильно, то получите возмещение.

Содержание

- Рекомендации по минимизации ущерба

- Обращение в управляющую компанию

- Как делают уведомление страховой

- Составление заявления

- Вызов оценщика из страховой компании

- Направление досудебной претензии

- Финансовый уполномоченный – обязательный этап перед обращением в суд

- Что может сделать финансовый уполномоченный?

- Как обратиться к финансовому уполномоченному?

- Если квартира застрахована, кто выплачивает ущерб

- Ведение судебного процесса

- Почему важно привлекать юриста?

- Получение решения и исполнительного листа

- Помощь специалистов

Рекомендации по минимизации ущерба

Что делать, если затопили жилье:

- обесточьте залитую или заливаемую квартиру, для этого опустите рычаги автоматов в распределительной коробке (она находится в квартире либо на лестничной площадке);

- накройте в жилище пленкой полы, мебель, пр.;

- сходите к соседям сверху и узнайте, откуда пошла протечка, вызвана ли аварийка. Если нет, обязательно позвоните в диспетчерскую, расскажите о происшествии. По вашему адресу выедет дежурная бригада для перекрытия стояка.

![]()

Обращение в управляющую компанию

Имеется определенная инструкция, что делать, если затопили ипотечную квартиру или жилье в вашей собственности без обременения. По закону, именно управляющая организация должна провести обследование залитого помещения, оценить объемы повреждений. Если вас затопили соседи, нужно обследовать и их помещение для выявления причин залива.

Акт о затоплении должен быть готов в течение 12 часов после звонка в аварийную службу, если виновником происшествия является управляющая компания. Данная норма не действует, когда залив случился по причине третьих лиц (например, соседей сверху). Акт о затоплении – важный документ, имеющий полную официальную силу. Он фиксирует факт затопления, содержит сведения относительно повреждений, виновника и причины затопления. Составляет и подписывает данный документ комиссия. Обязательно наличие штампа управляющей компании, даты составления. Убедитесь, что акт содержит такую информацию:

- собственники затопленной квартиры и жилья сверху;

- представители управляющей компании;

- материальный ущерб (по пунктам);

- причина и виновник залива;

- факты залива.

Для имущества нужно сделать следующее: указать списки со степенью ущерба по каждой позиции, залитые потолки и стены замеряют, данные фиксируют в квадратных метрах. Акт подписывает ответственный специалист УК, владелец затопленной квартиры, виновный в происшествии. Обязательно получите детализированное описание всех без исключения повреждений. Если столкнулись с отказом в оформлении акта, отправьте уведомление телеграммой в офис УК. Представитель организации обязан явиться на осмотр, если этого не произойдет, подготовьте акт сами.

Наши кейсы

Как делают уведомление страховой

При наличии оформленного ранее полиса на случай залива квартиры нужно уведомить компанию о страховом случае. Сроки уведомления отражены в договоре с СК. Обычно требуется отправлять заявления в СК и УК одновременно, в течение трех суток после происшествия.

![]()

Составление заявления

Для оформления возмещения по страховому полису нужно будет обратиться в СК с заявлением, приложить к нему пакет бумаг:

- подтверждение права владения жильем;

- полис;

- подтверждение оплаты взноса;

- удостоверение личности;

- акт, подтверждающий факт того, что квартиру затопили.

Представитель СК должен принять заявление, чтобы оценить убытки, точные сроки выплаты компенсации имеются в договоре. Обратите внимание: размеры возмещения ущерба ограничиваются указанной в полисе суммой.

По результатам проверки страховая требует возместить финансовые потери за залив квартиры виновника либо осуществляет оплату из собственных активов. Если вам повезет, проблем не возникнет, но многие владельцы полисов сталкиваются с такой проблемой – полученной от СК суммы не хватает для покрытия всего ущерба. Есть разные способы занижения выплат – снижение цены имущества, удаление отдельных позиций из списка, пр. В такой ситуации потерпевший может самостоятельно взыскивать остаток суммы с виновника либо вступать в спор со страховой и требовать полной компенсации.

Случаются отказы в выплатах в целом (то есть само решение застраховать имущество еще ничего не гарантирует). В качестве причин страховщики указывают отсутствие полного комплекта документов, некорректное заполнение бумаг, непризнание конкретного случая страховым. Гражданину нужно будет отталкиваться от причин отказа и понимать, что делать в каждом конкретном случае. Если их реально устранить, это нужно сделать и подать обращение повторно. В остальных случаях поможет направление досудебной претензии.

Вызов оценщика из страховой компании

Когда будут готовы акт для УК и заявление для СК, приглашайте оценщика из страховой для осмотра жилья, составления сметы. Доступные дату, время выезда уточняйте, обычно предлагаются гибкие варианты.

Направление досудебной претензии

При отказе страховой выплачивать возмещение или намеренном занижении суммы отправляйте претензию со своими требованиями, а также копию заключения об оценке, которое должен составить независимый оценщик. Эксперты нашей компании имеют все необходимые документы, подтверждающие квалификацию, а также состоят в СРО, — это необходимо, чтобы подготовленное заключение было легитимно, и суд принял данный документ.

Отправку копии заключения об оценке делают ценным письмом, обязательно осуществляют опись вложения. Сроки ожидания ответа – 10 дней в среднем. В рассматриваемой ситуации делать оценку в той же компании, где вы ранее решили застраховать имущество, а теперь остались не довольны решением, не следует.

Финансовый уполномоченный – обязательный этап перед обращением в суд

Если страховая компания занижает сумму компенсации или отказывает в выплате, теперь перед подачей иска в суд обязательно нужно обратиться к финансовому уполномоченному.

С 2019 года обращение к финансовому уполномоченному является обязательным досудебным этапом при спорах со страховыми компаниями (Федеральный закон № 123-ФЗ «О финансовом уполномоченном по правам потребителей финансовых услуг»). Без этого суд просто не примет исковое заявление.

Что может сделать финансовый уполномоченный?

- Обязать страховую компанию выплатить возмещение, если у страхователя есть на это законные основания.

- Увеличить сумму компенсации, если страховая занизила размер выплаты.

- Признать действия страховой компании незаконными, если она отказала в выплате без достаточных оснований.

![]()

Важный нюанс!

Финансовый уполномоченный не всегда присуждает выплаты в полном объеме. Обычно он корректирует сумму исходя из страховых условий, но не по рыночной стоимости восстановительного ремонта.

Если страховая выплатила сумму ниже реального ущерба, можно оспорить решение финансового уполномоченного в суде.

Наша юридическая компания имеет успешную практику оспаривания решений финуполномоченного и взыскания полной суммы ущерба через суд, включая штраф и моральный вред.

Как обратиться к финансовому уполномоченному?

- Подать заявление можно через сайт finombudsman.ru или направить документы почтой.

- Финансовый уполномоченный рассматривает обращение до 15 рабочих дней (если нужны дополнительные документы – до 30 дней).

- Если вас не устроило решение – его можно оспорить в суде.

![]()

Свяжитесь с нами – мы поможем не только на этапе обращения к финансовому уполномоченному, но и в суде, если страховая продолжит занижать выплаты.

Если квартира застрахована, кто выплачивает ущерб

При невозможности урегулирования спора в досудебном формате остается направление иска в суд. Сроки исковой давности подобных дел достигают 2 года с момента фиксации факта нарушения своих прав страхователем.

Если стоимость иска составляет менее 100 тыс. рублей, в роли страхователя выступает частное лицо, исковое заявление будет передано мировому судье. Когда сумма больше, заявление направляется в районную судебную инстанцию. Нужно оплатить пошлину, ее размеры зависят от цены самого иска. Если в роли страхователя выступает частное лицо, а цена иска не достигает 1 млн. рублей, уплачивать пошлину не требуется. Точные сроки процедуры зависят от широкого перечня факторов – загруженности суда, инстанции.

Ведение судебного процесса

Если страховая компания отказала в выплате или занизила сумму компенсации, единственным эффективным способом добиться полного возмещения ущерба остается обращение в суд. Однако судебное разбирательство – сложный процесс, требующий профессионального подхода.

Почему важно привлекать юриста?

Страховые компании, как правило, используют опытных юристов и экспертов, которые пытаются минимизировать выплаты, ссылаясь на амортизацию имущества, недостаточность доказательств или ошибки в документах. Без грамотного сопровождения вы можете столкнуться с процессуальными трудностями, которые могут привести к затягиванию дела или уменьшению компенсации.

Что включает ведение дела в суде:

- Подготовка иска

— Расчет суммы иска: включение реальной стоимости восстановительного ремонта, утраты имущества, компенсации морального вреда и штрафов за отказ в добровольной выплате (до 50% от присужденной суммы).

— Подготовка искового заявления в соответствии с требованиями ст. 131–132 ГПК РФ. - Оформление полного пакета документов, в том числе:

— Акт о заливе от УК;

— Заключение независимого оценщика;

— Договор страхования;

— Квитанции и чеки на восстановительный ремонт;

— Доказательства переписки со страховой (если были претензии);

— Копии решений финансового уполномоченного (если обращение уже состоялось).

![]()

- Представление интересов в суде

— Разрабатывают стратегию защиты в суде, опираясь на судебную практику по аналогичным делам.

— При необходимости ходатайствуют о проведении судебной строительно-технической экспертизы для подтверждения суммы ущерба.

— Опровергают доводы страховой компании, если она пытается искусственно занизить сумму выплат или оспорить факт страхового случая.

— Требуют взыскания дополнительных санкций, таких как штраф за нарушение прав потребителя, компенсация морального вреда и неустойка за просрочку выплаты (ст. 395 ГК РФ, Закон «О защите прав потребителей»).

![]()

- Апелляция (при необходимости)

Если суд первой инстанции вынес решение не в пользу страхователя или сумма компенсации недостаточна, наши юристы подают апелляционную жалобу. На практике во второй инстанции часто удается добиться увеличения суммы выплат.

![]()

Наш клиент получил лишь 60% от реального ущерба. После обращения в суд удалось доказать, что страховая искусственно занизила амортизацию имущества и исключила из расчета часть поврежденных объектов. Суд первой инстанции присудил недостающую сумму, но страховая обжаловала решение. В апелляции мы не только подтвердили нашу правоту, но и добились штрафа в 50% от суммы иска, компенсации морального вреда и возмещения судебных расходов. В итоге клиент получил сумму, превышающую ту, на которую он изначально рассчитывал.

Получение решения и исполнительного листа

По факту вступления судебного решения в законную силу необходимо получить исполнительный лист для принудительного исполнения судебного решения. Взыскатель может предъявлять исполнительные листы в банк, где открыт счет должника, либо службу судебных приставов. В случае, если виновником залива является управляющая организация, взыскание происходит через Департамент финансов г. Москвы.

Помощь специалистов

Если вы застраховали квартиру, после чего возникли сложности с выплатами от СК, либо ответственность виновника залива застрахована, обращайтесь в нашу юридическую компанию за помощью. Мы знаем, что делать, если затопили квартиру, а страховая не идет на встречу либо намеренно занижает выплаты. Профильные специалисты с многолетним опытом проводят процесс «под ключ», оплата наших услуг происходит по факту получения вами денежных средств, более того, мы проведем оценку причиненного ущерба за счет компании. Мы с радостью готовы ответить на все вопросы: +7 (495) 150-07-65.

Судебный юрист

7 лет опыта

более 330 выигранных дел

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Комментарии